手机预览

手机预览

复制链接

复制链接 新浪微博

新浪微博 分享QQ

分享QQ 微信扫一扫

微信扫一扫

DW〕解:

(1)用内插法求该温度计的修正值。 C =-0.1+[-0.2–(-0.1)]/(30-10)×(17.9–10)=-0.1(℃)

(2)该油品的真实温度 A = 17.9+(-0.1) = 17.8℃

答:修正后的油温为17.8℃。〔D/〕

(3)计算超耗:V超= V损-V定耗=76-2=74(L)

(4)判断是否索赔及索赔量:互不找补幅度V幅度= 12000×0.2% = 24(L)超耗量74L,超过互不找补幅度24L,需要向责任方办理索赔,索赔量74L。

答:需要办理索赔,索赔量74L。

解:标准器读数值:

20.00-(66-31)*2/1000=19.93L (0.2)

对标准器读数值进行温度修正:

19.93[1+(24-20)*0.00005]=19.934L (0.2)

加油机相对误差:

(20.00-19.934)/19.934=+0.33% (0.3)

因+0.33%>+0.3%,故加油机该次校验不合格。(0.3)

欢迎编辑补充或参与题目讨论

解:标准器读数值:

20.00-(69-38)*2/1000=19.938L (0.2)

对标准器读数值进行温度修正:

19.938[1+(24-20)*0.00005]=19.942L (0.2)

加油机相对误差:

(20.04-19.942)/19.942=+0.49% (0.3)

因+0.49%>+0.3%,故加油机该次校验不合格。(0.3)

欢迎编辑补充或参与题目讨论

解:(1)计算本枪标准体积:

VB = 20 +(48.6 – 68.6 )×1.94/1000= 19.961L(0.3)

(2)计算本枪示值误差:

Ev = (20.000 – 19.961)/19.961 ×100% = 0.20%

答:该次加油机校验的示值误差为0.20%。(0.1)

欢迎编辑补充或参与题目讨论

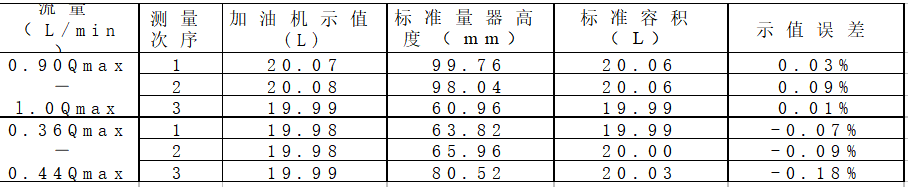

解:(1)先根据标准量器测量高度,计算出标准体积VB:

VB=20+(测量的高度h-66.65)×1.95/1000

2)根据加油机示值和标准体积VB,计算出每次加油机的示值误差Ei:

Ei=(V示-VB)/VB×100%

计算结果如图:

根据各次示值误差,计算各点的平均示值误差为:

E大=(E1+E2+E3)/3=(0.03%+0.09%+0.01%)/3=0.04%

E中=(E1+E2+E3)/3=(-0.07%-0.09%-0.18%)/3=-0.11%

计算各点的重复性误差为:

E大=(0.09%-0.01%)=0.08%

E中=〔-0.07%-(-0.18%)〕=0.11%

得出本次检定结果:

示值误差 EV=-0.11%在±0.3%范围内,示值误差合格;

重复性误差 Em=0.11%<0.15%,重复性误差Em合格;

答:所以本台加油机合格。

欢迎编辑补充或参与题目讨论

解:加油站盘点损耗=5800+367250-368660-4300=90(L)

加油站损耗率=90÷368660×100%=0.02%

分析:从损耗率来看没超定额,但因销售的平均温度高于油库所发油品温度,这时,销售体积会增加,因温度升高所产生的盈余量为:

Δ∨虚=367250×0.0008×(14-6)=2350(L)

现在加油站不但没有盈余,反而损耗90L,所以加油站实际损耗为: 实际损耗=90+2350=2440(L)

损耗率=2440/368660×100%=0.66%

答:此损耗率远大于加油站的定额损耗率,属于大亏,应追查原因。超损耗原因分析:应从是否有运输损耗开始检查,卸油是否干净,是否检查余油,是否按规定测量罐车油高、水高和温度,超耗是否索赔。接着检查是否有跑冒滴漏,加油机是否有负误差,排除所有客观因素后,最后检查加油站是否有人为的因素问题。

欢迎编辑补充或参与题目讨论

解:V油=27496+[(27727-27496)/(139- 138)](138.6-138)-{1179 + [(1280-1179)/(5-4)](4.2-4)}=26436(L)

V发= (2358294-2326872)=31422L

V零损=36200+21666-31422-26436=8L

损耗率=8/31422×100%=0.03%

答:零售损耗量8升,损耗率为0.03%

欢迎编辑补充或参与题目讨论

解:(1)2001年各项经济指标占销售收入的百分比:

销售收入:500万元

销售成本所占比例:450÷500×100%=90%

经营费用所占比例:28÷500×100%=5.6%

营业利润所占比例:22÷500×100%=4.4%

(2)2002年各项经济指标占销售收入的百分比:

销售收入:540万元

销售成本所占比例:470÷540×100%=87.04%

经营费用所占比例:29÷540×100%=5.37%

营业利润所占比例:41÷540×100%=7.59%

答:通过分析结构可以看出,营业利润由4.4%上升到7.59%,主要是因为销售成本结构比例由2001年的90%下降到2002年87.04%,经营费用结构比例由2001年的5.6%下降到5.37%。

欢迎编辑补充或参与题目讨论

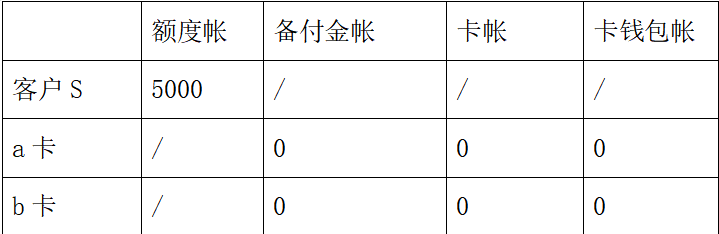

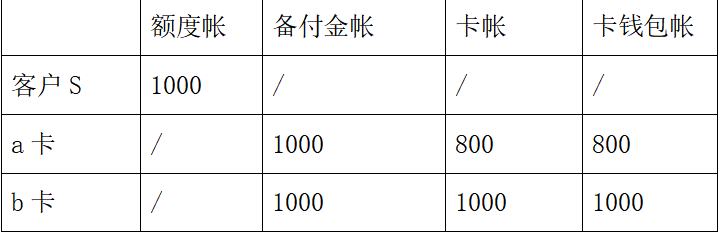

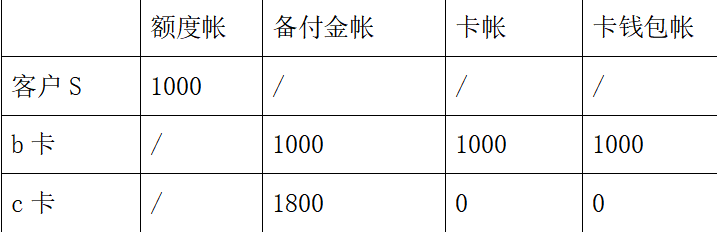

答:分析如下:

第一步:开户办卡后,现金收取了5000元。此时,帐户情况为:

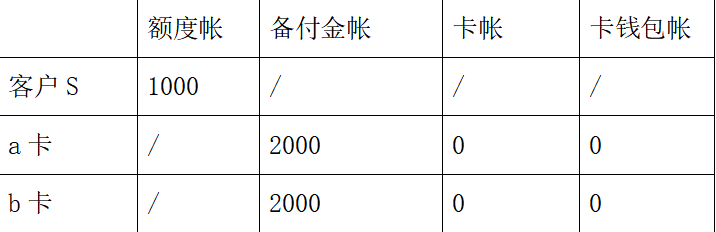

第二步:给每张卡分配了2000元。此时,帐户情况为:

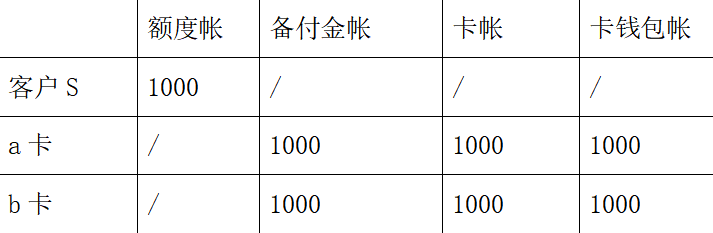

第三步:每张卡做了圈存1000元的业务。此时,帐户情况为:

第四步:a卡持卡消费200元。此时,帐户情况为:

第五步:a卡挂失并补办c卡。到3月9日时,帐户情况为:

欢迎编辑补充或参与题目讨论