大学职业资格刷题搜题APP

创建自己的小题库

搜索

【单选题】

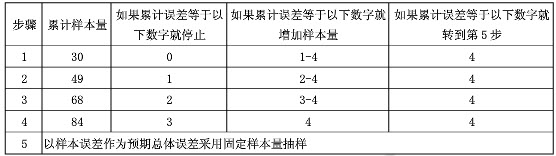

A.停止抽样,以既定的可信赖程度信赖内部控制

B.追加36个样本,然后再检查误差是否增加

C.以样本误差作为预期总体误差采用固定样本量抽样

D.追加96个样本,将累计样本量扩展至156个

A.

运用《停一走决策表》,判断助理人员进行控制测试时,如果累计60个样本中发现了4个误差,则应决策下一步的工作为()。

B.

手机使用

手机使用

分享

分享 复制链接

复制链接 新浪微博

新浪微博 分享QQ

分享QQ 微信扫一扫

微信扫一扫 反馈

反馈 收藏

收藏 举报

举报

参考答案:

举一反三

【单选题】在实施细节测试时,审计人员应当根据样本中发现的误差金额推断总体误差金额,其中()是用计算样本中所有项目审定金额和账面金额的平均差异,并推断到总体的全部项目。

A.

比率法

B.

对比法

C.

抽象法

D.

差异法

【单选题】注册会计师需要了解被审计单位销售交易内部控制流程,评估相关重大风险领域。下列各项中最能预防错报员工贪污、挪用销货款的控制是( )。

A.

记录应收账款的人员不得兼任出纳

B.

收取客户支票与收取客户现金由不同人员担任

C.

请客户将货款直接汇入公司所指定的银行账户

D.

公司收到客户支票后立即寄送收据给客户

【单选题】A.停止抽样,以既定的可信赖程度信赖内部控制 B.追加36个样本,然后再检查误差是否增加 C.以样本误差作为预期总体误差采用固定样本量抽样 D.追加96个样本,将累计样本量扩展至156个

A.

运用《停一走决策表》,判断助理人员进行控制测试时,如果累计60个样本中发现了4个误差,则应决策下一步的工作为()。

B.

【多选题】在U公司2005年度会计报表审计小组中,刘宏负责对D原材料收发业务实施审计,以确定全年领取的D材料的实际价值。由于全年发生的D材料领料业务多达32698次,刘宏决定采用变量抽样方法实施实质性测试。为此,刘宏确定的可信赖程度为90%,相应的可信赖程度系数为1.65,可容忍误差为50000元,预期总体误差为10000元,估计的总体标准离差为10元。对于刘宏考虑的以下问题,请代为做出正确的抽样判断。以下...

A.

应抽取的样本量为182

B.

如果依据抽样结果计算的样本标准差为10.01元,应考虑增加样本量

C.

计划的抽样误差为50000元

D.

如果依据抽样结果计算的样本标准差为9.99元,可以不增加样本量

【单选题】以下哪种情形代表了薪酬部门内部控制的薄弱环节

A.

薪酬部门人员要轮换其职务。

B.

薪金支票由员工的直接管理员发放。

C.

薪金记录要每季度与税收报告核对。

D.

时间记录职能是独立于薪酬部门的。

相关题目:

【单选题】在实施细节测试时,审计人员应当根据样本中发现的误差金额推断总体误差金额,其中()是用计算样本中所有项目审定金额和账面金额的平均差异,并推断到总体的全部项目。

A.

比率法

B.

对比法

C.

抽象法

D.

差异法

【单选题】注册会计师需要了解被审计单位销售交易内部控制流程,评估相关重大风险领域。下列各项中最能预防错报员工贪污、挪用销货款的控制是( )。

A.

记录应收账款的人员不得兼任出纳

B.

收取客户支票与收取客户现金由不同人员担任

C.

请客户将货款直接汇入公司所指定的银行账户

D.

公司收到客户支票后立即寄送收据给客户

【单选题】A.停止抽样,以既定的可信赖程度信赖内部控制 B.追加36个样本,然后再检查误差是否增加 C.以样本误差作为预期总体误差采用固定样本量抽样 D.追加96个样本,将累计样本量扩展至156个

A.

运用《停一走决策表》,判断助理人员进行控制测试时,如果累计60个样本中发现了4个误差,则应决策下一步的工作为()。

B.

【多选题】在U公司2005年度会计报表审计小组中,刘宏负责对D原材料收发业务实施审计,以确定全年领取的D材料的实际价值。由于全年发生的D材料领料业务多达32698次,刘宏决定采用变量抽样方法实施实质性测试。为此,刘宏确定的可信赖程度为90%,相应的可信赖程度系数为1.65,可容忍误差为50000元,预期总体误差为10000元,估计的总体标准离差为10元。对于刘宏考虑的以下问题,请代为做出正确的抽样判断。以下...

A.

应抽取的样本量为182

B.

如果依据抽样结果计算的样本标准差为10.01元,应考虑增加样本量

C.

计划的抽样误差为50000元

D.

如果依据抽样结果计算的样本标准差为9.99元,可以不增加样本量

【单选题】以下哪种情形代表了薪酬部门内部控制的薄弱环节

A.

薪酬部门人员要轮换其职务。

B.

薪金支票由员工的直接管理员发放。

C.

薪金记录要每季度与税收报告核对。

D.

时间记录职能是独立于薪酬部门的。

参考解析:

题目纠错 0

发布