创建自己的小题库

搜索

【单选题】

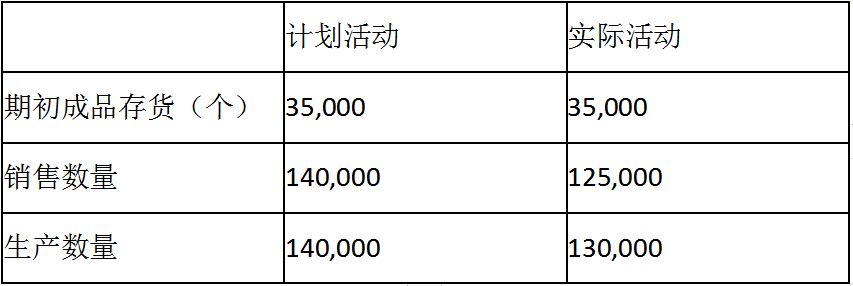

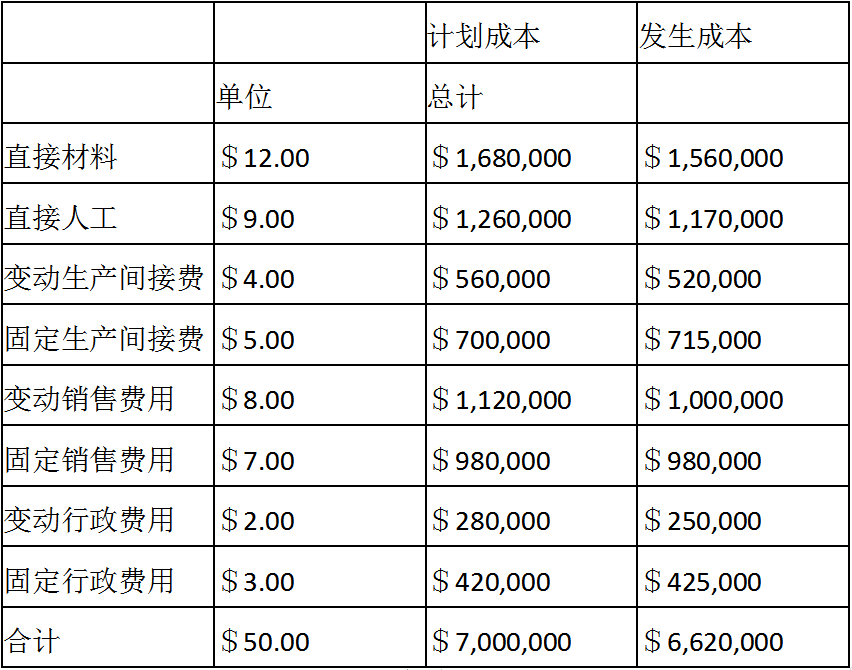

Valyn公司采用吸收成本作为内部报告。但是公司正在考虑采用变动成本法。关于Valyn公司自然年的计划和实际经营情况的数据如下所示:

下表所示的计划单位产品成本结构是根据每年生产和销售140,000个来估计的。Valyn使用预先设定的生产间接费用率来将生产间接费用摊给产品。因此。$9.00/个的混合生产间接费用用于吸收成本法的目的。任何过度分摊或分摊不足在财年末被记在销售成本的账上

吸收成本法下的期初产成品存货的价值是用前一年计划的单位生产成本来计量的。前一年的单位生产成本与当年的计划单位生产成本相同。期初和期末都没有在制品存货。计划与实际的单位售价是$70.00。采用变动成本法,Valyn公司的实际生产边际贡献是多少()

A.

$4375000

B.

$4200000

C.

$5500000

D.

$5625000

手机使用

手机使用

分享

分享 复制链接

复制链接 新浪微博

新浪微博 分享QQ

分享QQ 微信扫一扫

微信扫一扫 反馈

反馈 收藏

收藏 举报

举报参考答案:

举一反三

【单选题】新产品开发的品种决策时,若无须追加专属成本,则用单位边际贡献法和边际贡献总额法得出的结论()。

A.

一定一致

B.

不一定一致

C.

一定不一致

D.

不可比较

【单选题】如果被压缩对象的直接费用率或组合直接费用率等于工程间接费用率,说明( )。

A.

压缩关键工作的持续时间会使工程总费用增加。应停止缩短关键工作的持续时间

B.

压缩关键工作的持续时间会使工程总费用减少,故应缩短关键工作的持续时间

C.

压缩关键工作的持续时间会使工程总费用减少,应停止缩短关键工作的持续时间

D.

压缩关键工作的持续时间不会使工程总费用增加,故应缩短关键工作的持续时间

【单选题】【单选题】甲企业每季度预计期末产成品存货为下一季度预计销售量的10%,已知第二季度预计销售量为2000件,第三季度预计销售量为2200件,则第二季度产成品预计产量为( )件。

A.

2020

B.

2000

C.

2200

D.

2220

【单选题】产品边际贡献是指( )。

A.

销售收入与产品变动成本之差

B.

销售收入与销售和管理变动成本之差

C.

销售收入与制造边际贡献之差

D.

销售收入与全部变动成本(包括产品变动成本和期间变动成本)之差

相关题目:

【单选题】新产品开发的品种决策时,若无须追加专属成本,则用单位边际贡献法和边际贡献总额法得出的结论()。

A.

一定一致

B.

不一定一致

C.

一定不一致

D.

不可比较

【单选题】如果被压缩对象的直接费用率或组合直接费用率等于工程间接费用率,说明( )。

A.

压缩关键工作的持续时间会使工程总费用增加。应停止缩短关键工作的持续时间

B.

压缩关键工作的持续时间会使工程总费用减少,故应缩短关键工作的持续时间

C.

压缩关键工作的持续时间会使工程总费用减少,应停止缩短关键工作的持续时间

D.

压缩关键工作的持续时间不会使工程总费用增加,故应缩短关键工作的持续时间

【单选题】【单选题】甲企业每季度预计期末产成品存货为下一季度预计销售量的10%,已知第二季度预计销售量为2000件,第三季度预计销售量为2200件,则第二季度产成品预计产量为( )件。

A.

2020

B.

2000

C.

2200

D.

2220

【单选题】产品边际贡献是指( )。

A.

销售收入与产品变动成本之差

B.

销售收入与销售和管理变动成本之差

C.

销售收入与制造边际贡献之差

D.

销售收入与全部变动成本(包括产品变动成本和期间变动成本)之差

参考解析:

AI解析

重新生成

题目纠错 0

发布