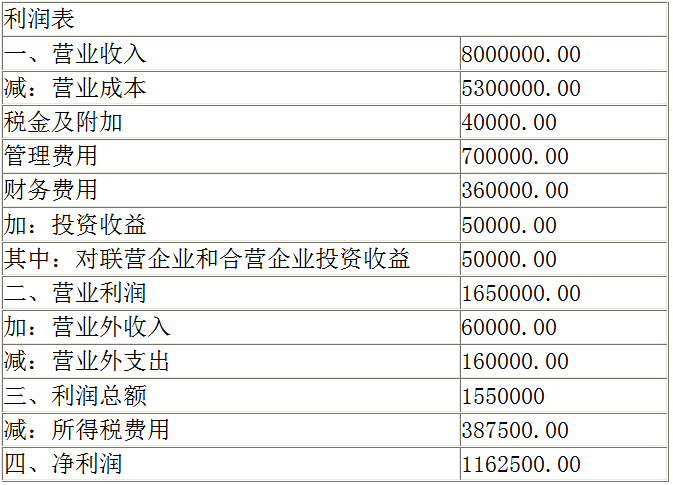

某企业位于市区,系增值税一般纳税人,2019年度购进和销售货物的增值税适用税率均为13%,年末增值税无留抵税额和待抵扣进项税额。2019年度按会计核算的利润总额为依据预缴企业所得税,享受的税收优惠政策及资产损失能提供留存备查的相关资料。2019年度利润表(摘要)如下:利润表。2019年12月。元

税务师对该企业2019年度纳税情况进行审核,发现如下纳税相关问题:1.2019年度管理费用中累计列支了业务招待费60000元;2.5月18日,该企业投资的A企业注销,从A公司分得剩余财产250000元,已知A公司注销时的《剩余财产计算和分配明细表》载明剩余财产2500000元,其中累计未分配利润和盈余公积合计400000元,企业投资额200000元,投资比例为10%,分配的资产金额250000元,其中确认的股息金额40000元,账务处理如下:借:银行存款250000。贷:长期股权投资200000,投资收益50000。3.7月18日收回2018年度已经作坏账损失核销并在企业所得税前扣除的应收账款60000元,账务处理如下:借:银行存款60000。贷:营业外收入60000。4.8月16日收到购货方支付的拖欠货款2000000元,以及货款利息30000元,账务处理:借:银行存款2030000。贷:应收账款2000000,财务费用30000。5.8月24日与销售方协商,原订购的货物不再购进,预付的70000元货款作为违约金支付给销售方,收到销售方开具的收款凭证。账务处理:借:营业外支出70000。贷:预付账款70000。6.10月24日,将一批被盗电脑进行核销。根据企业资产损失核销审批表显示,这批电脑分别于2017-2018年期间购进,购置时均取得增值税专用发票,合计金额200000元,税额34000元,进项税额均按规定抵扣,截止被盗时会计上已累计计提折旧额80000元,从保险公司取得理赔30000元,账务处理:(1)借:固定资产清理 120000,累计折旧 80000。贷:固定资产200000。(2)借:银行存款30000,营业外支出90000。贷:固定资产清理120000。假定除上述问题外,企业的其他处理与纳税无关,不考虑地方教育附加。

请逐一简述上述问题应如何进行税务处理?

请计算2019年度应补缴的增值税,城市维护建设税及教育费附加。

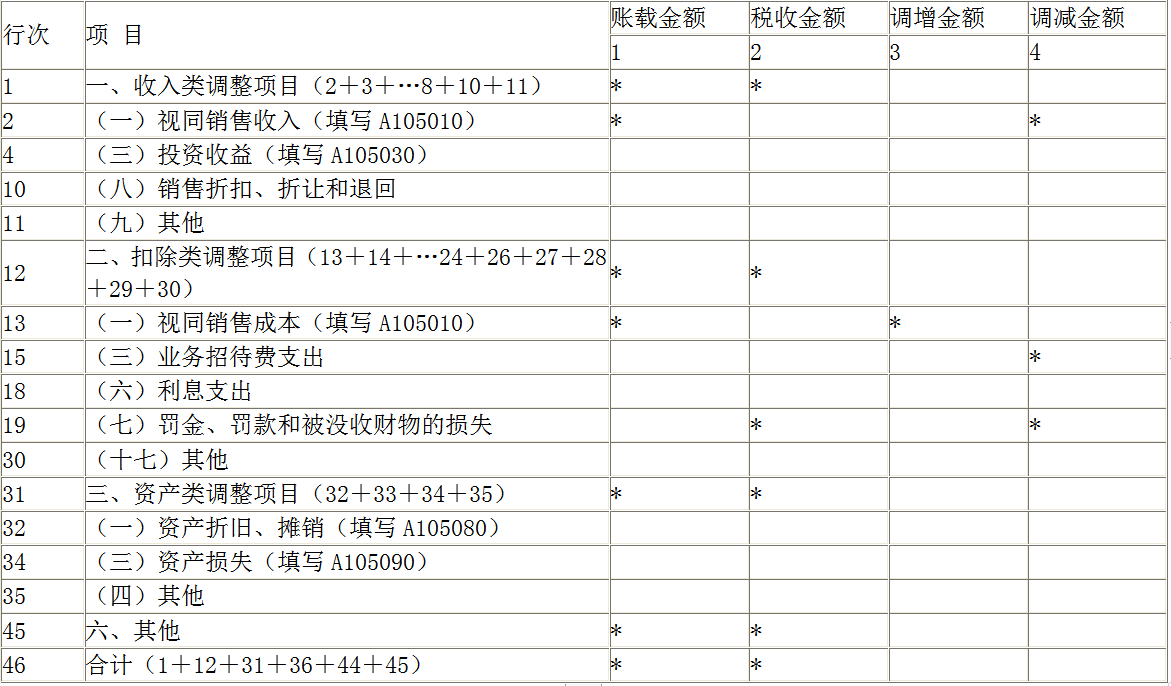

请填写所附2019年度A105000《纳税调整项目明细表》(摘要)(无纳税调整的项目不填写)

请计算2019年度的应纳企业所得税税额及应补(或退)的企业所得税额。

手机使用

手机使用

分享

分享 复制链接

复制链接 新浪微博

新浪微博 分享QQ

分享QQ 微信扫一扫

微信扫一扫 反馈

反馈 收藏

收藏 举报

举报

【单选题】注册税务师受托对某外资企业2013年度企业所得税纳税情况进行审核,企业的营业外支出中列支的捐赠支出包括:赞助某企业创业资金100万元;通过非营利的社会团体向灾区捐款20万元;假设企业当期不考虑这两笔业务的应纳税所得额为800万元,企业会计利润为600万元。则注册税务师确定的可以在所得税前扣除的捐赠支出为______万元。

【多选题】下列各项中,属于“营业外支出”科目核算的内容,但不得在企业所得税前扣除的有()

【单选题】2007年末。某企业的一项固定资产发生减值,账面原价为50万元,已计提折旧2万元,可收回金额为45万元,按规定计提了减值准备。2008年1月,该企业将此固定资产变卖,支付了清理费用1万元,出售的价款收入为50万元。不考虑相关税费,则该固定资产清理完毕后产生的净收益为( )

【多选题】根据个人所得税法律制度的规定,下列公益性捐赠中,可以全额在个人所得税前扣除的有( )。

【单选题】某外商投资企业2006年度账簿上记载全年销货收入净额3000万元,兼营宾馆业务收入1000万元,但宾馆业务收入和销货收入在会计核算上不能划分清楚,全年发生交际应酬费20万元,则该企业允许在企业所得税前扣除的交际应酬费为( )万元。

【多选题】下列不可以开具增值税专用发票的有( )。(2021年)