创建自己的小题库

搜索

【简答题】

戊公司生产和销售E、F两种产品,每年产销平衡。为了加强产品成本管理,合理确定下年度经营计划和产品销售价格,该公司专门召开总经理办公会进行讨论。相关资料如下。

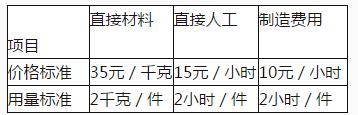

资料一:2014年E产品实际产销量为3680件,生产实际用工为7000小时,实际人工成本为16元/小时。标准成本资料如下表所示。

E产品单位标准成本

资料二:F产品年设计生产能力为15000件,2015年计划生产12000件,预计单位变动成本为200元,计划期的固定成本总额为720000元。该产品适用的消费税税率为5%,成本利润率为20%。

资料三:戊公司接到F产品的一个额外订单,意向订购量为2800件,订单价格为290元/件,要求2015年内完工。

根据资料一,计算2014年E产品的下列指标:①单位标准成本;②直接人工成本差异;③直接人工效率差异;④直接人工工资率差异。

手机使用

手机使用

分享

分享 复制链接

复制链接 新浪微博

新浪微博 分享QQ

分享QQ 微信扫一扫

微信扫一扫 反馈

反馈 收藏

收藏 举报

举报参考答案:

举一反三

【单选题】A.B 两个企业人数和月工资资料如下表所示: 月工资(元) A 单位人数(人) B 单位人数占 B 总人数比重 % 400 以下 4 2 400-600 25 8 600-800 84 30 800-1000 126 42 1000 以上 28 18 合计 267 100 B 单位企业职工工资的标准差为()A. 150.1

B.

185.9

C.

171.3

D.

160

【单选题】把金属镍(Ni)、锰(Mn)分别放入盐溶液中,反应的结果如下表所示:盐溶液金属MgC12溶液Ni的盐溶液CuSO4溶液Ni无金属析出-有金属析出Mn无金属析出有金属析出有金属析出则它们的金属活动性由强到弱的顺序为( )

A.

MgNiMnCu

B.

CuNiMnMg

C.

CuMnNiMg

D.

MgMnNiCu

【单选题】若某建设项目的设计生产能力为10 000件,在两个可实施方案A和B中,A方案的盈亏平衡点为7000件,B方案为9000件,则下述关于风险的说法中正确的是( )。

A.

A方案大于B方案

B.

A方案小于B方案

C.

A、B方案相同

D.

无法判定

相关题目:

【单选题】A.B 两个企业人数和月工资资料如下表所示: 月工资(元) A 单位人数(人) B 单位人数占 B 总人数比重 % 400 以下 4 2 400-600 25 8 600-800 84 30 800-1000 126 42 1000 以上 28 18 合计 267 100 B 单位企业职工工资的标准差为()A. 150.1

B.

185.9

C.

171.3

D.

160

【单选题】把金属镍(Ni)、锰(Mn)分别放入盐溶液中,反应的结果如下表所示:盐溶液金属MgC12溶液Ni的盐溶液CuSO4溶液Ni无金属析出-有金属析出Mn无金属析出有金属析出有金属析出则它们的金属活动性由强到弱的顺序为( )

A.

MgNiMnCu

B.

CuNiMnMg

C.

CuMnNiMg

D.

MgMnNiCu

【单选题】若某建设项目的设计生产能力为10 000件,在两个可实施方案A和B中,A方案的盈亏平衡点为7000件,B方案为9000件,则下述关于风险的说法中正确的是( )。

A.

A方案大于B方案

B.

A方案小于B方案

C.

A、B方案相同

D.

无法判定

参考解析:

AI解析

重新生成

题目纠错 0

发布