创建自己的小题库

搜索

【单选题】

某1年期收益挂钩型理财产品每募集10,000元资金,就会将其中的9,700元用于购买到期收益率为3.10%的1年期零息国债(视为无风险资产),剩余300元用于购买某1年期期权合约X,且到期时该期权合约可能获得的最高利润为1,000元,则下列关于该理财产品的说法中,正确的是()。①、该理财产品的本金保障比率为100%;②、该理财产品的最高收益率为10%;③、该理财产品的投资者是期权合约X的买方,当市场环境不利时仅损失期权费

A.

①、③

B.

①、②

C.

②、③

D.

①、②、③

手机使用

手机使用

分享

分享 复制链接

复制链接 新浪微博

新浪微博 分享QQ

分享QQ 微信扫一扫

微信扫一扫 反馈

反馈 收藏

收藏 举报

举报参考答案:

举一反三

【单选题】按照KPMG风险中性定价模型,如果回收率为0,某1年期的零息国债的收益率为10%,1年期的信用等级为B的零息债券的收益率为15%,则该信用等级为B的零息债券在1年内的违约概率为( )。

A.

0.04

B.

0.05

C.

0.95

D.

0.96

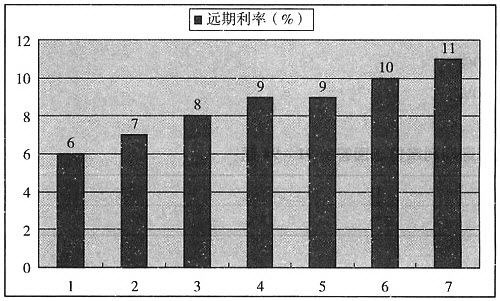

【单选题】请根据以下资料回答下列问题:假定现在小王打算持有1年期零息国债至到期,小张打算持有2年期零息国债1年,1年后卖掉,关于两人年持有期收益率的说法中,若不存在不确定性因素,则下列正确的是()。 A.小王的持有期收益率较高,持有期收益率为6% B.小张的持有期收益率较高,持有期收益率为7% C.小王、小张的持有期收益率相同,都为6% D.小王、小张的持有期收益率相同,都为7%

A.

请根据以下资料回答下列问题:

B.

假定市场上所有参与者都相信未来若干年的远期利率变化如下图所示:

C.

【多选题】按巴塞尔协议风险资产权数为100%的有( )。

A.

对私人机构债权

B.

对0ECD以外国家的债权

C.

对政府公共部门所属商业公司的债权

D.

不动产和其他投资

E.

对多边发展银行的债权

【单选题】应用衍生金融工具对冲市场风险时,可能面临的问题有( ) Ⅰ.衍生产品种类有限,可能无法选到合适的衍生产品 Ⅱ.可能存在操作风险 Ⅲ.当衍生工具与风险资产不完全匹配时,仍然存在市场风险 Ⅳ.交易对手的信用风险

A.

Ⅰ、Ⅱ

B.

Ⅱ、Ⅲ、Ⅳ

C.

Ⅰ、Ⅲ、Ⅳ

D.

Ⅰ、Ⅱ、Ⅲ、Ⅳ

【单选题】考虑只有一个因素的经济。资产组合A对这个因素的贝塔值为1.0,资产组合B对这个因素的贝塔值为2.0。资产组合A和B的期望收益率分别为11%和17%。无风险利率为6%。如果存在套利机会,你投资100 000 美元于无风险资产,100 000美元于资产组合B,卖空200 000美元资产组合A。这个投资策略的期望收益将为___________。

A.

-1000美元

B.

1000美元

C.

0美元

D.

2000 美元

【判断题】风险收益率是指某资产持有者因承担该资产的风险而要求的超过无风险利率的额外收益。风险收益率衡量了投资者将资金从无风险资产转移到风险资产而要求得到的“额外补偿”,它的大小取决于风险的大小。()

A.

正确

B.

错误

【单选题】风险资产的有效边界是______。

A.

具有零标准差的投资机会

B.

代表最低的收益/方差比的投资机会

C.

具有最小标准差的投资机会

D.

在最小方差资产组合之上的投资机会

【单选题】根据2013年商业银行资本管理办法,存放我国非银行金融机构3个月资金按未缓释部分()的比例计入信用加权风险资产。

A.

100%

B.

50%

C.

25%

D.

20%

【单选题】已知无风险资产的收益率为6%,市场组合的预期收益率为12%,股票A的β值为0.5,股票B的β值为2,则股票A和股票B的风险报酬分别为()

A.

6%,12%

B.

3%,12%

C.

3%,6%

D.

6%,10%

【单选题】假定市场上存在两个风险资产,分别记为A和B。A的预期收益率和标准差分别为12%和15%,B的预期收益率和标准差分别为8%和8.5%,二者的相关系数为0.4。1手(10份)面值为100元的1年期零息国库券市场价格为952.38元。根据以上信息,投资者可构造的最优风险组合的收益率和标准差分别为().

A.

9.72%和8.08%

B.

10.28%和8.08%

C.

10.10%和10.19%

D.

10.28%和9.33%

【单选题】假设一年期零息国债的收益率为10%.一年期信用等级为BBB的零息债券的收益率为15%、违约损失率为50%,则该BBB债券的违约概率是( )。

A.

94.00%

B.

93.00%

C.

6.00%

D.

7.00%

相关题目:

【单选题】按照KPMG风险中性定价模型,如果回收率为0,某1年期的零息国债的收益率为10%,1年期的信用等级为B的零息债券的收益率为15%,则该信用等级为B的零息债券在1年内的违约概率为( )。

A.

0.04

B.

0.05

C.

0.95

D.

0.96

【单选题】请根据以下资料回答下列问题:假定现在小王打算持有1年期零息国债至到期,小张打算持有2年期零息国债1年,1年后卖掉,关于两人年持有期收益率的说法中,若不存在不确定性因素,则下列正确的是()。 A.小王的持有期收益率较高,持有期收益率为6% B.小张的持有期收益率较高,持有期收益率为7% C.小王、小张的持有期收益率相同,都为6% D.小王、小张的持有期收益率相同,都为7%

A.

请根据以下资料回答下列问题:

B.

假定市场上所有参与者都相信未来若干年的远期利率变化如下图所示:

C.

【多选题】按巴塞尔协议风险资产权数为100%的有( )。

A.

对私人机构债权

B.

对0ECD以外国家的债权

C.

对政府公共部门所属商业公司的债权

D.

不动产和其他投资

E.

对多边发展银行的债权

【单选题】应用衍生金融工具对冲市场风险时,可能面临的问题有( ) Ⅰ.衍生产品种类有限,可能无法选到合适的衍生产品 Ⅱ.可能存在操作风险 Ⅲ.当衍生工具与风险资产不完全匹配时,仍然存在市场风险 Ⅳ.交易对手的信用风险

A.

Ⅰ、Ⅱ

B.

Ⅱ、Ⅲ、Ⅳ

C.

Ⅰ、Ⅲ、Ⅳ

D.

Ⅰ、Ⅱ、Ⅲ、Ⅳ

【单选题】考虑只有一个因素的经济。资产组合A对这个因素的贝塔值为1.0,资产组合B对这个因素的贝塔值为2.0。资产组合A和B的期望收益率分别为11%和17%。无风险利率为6%。如果存在套利机会,你投资100 000 美元于无风险资产,100 000美元于资产组合B,卖空200 000美元资产组合A。这个投资策略的期望收益将为___________。

A.

-1000美元

B.

1000美元

C.

0美元

D.

2000 美元

【判断题】风险收益率是指某资产持有者因承担该资产的风险而要求的超过无风险利率的额外收益。风险收益率衡量了投资者将资金从无风险资产转移到风险资产而要求得到的“额外补偿”,它的大小取决于风险的大小。()

A.

正确

B.

错误

【单选题】风险资产的有效边界是______。

A.

具有零标准差的投资机会

B.

代表最低的收益/方差比的投资机会

C.

具有最小标准差的投资机会

D.

在最小方差资产组合之上的投资机会

【单选题】根据2013年商业银行资本管理办法,存放我国非银行金融机构3个月资金按未缓释部分()的比例计入信用加权风险资产。

A.

100%

B.

50%

C.

25%

D.

20%

【单选题】已知无风险资产的收益率为6%,市场组合的预期收益率为12%,股票A的β值为0.5,股票B的β值为2,则股票A和股票B的风险报酬分别为()

A.

6%,12%

B.

3%,12%

C.

3%,6%

D.

6%,10%

【单选题】假定市场上存在两个风险资产,分别记为A和B。A的预期收益率和标准差分别为12%和15%,B的预期收益率和标准差分别为8%和8.5%,二者的相关系数为0.4。1手(10份)面值为100元的1年期零息国库券市场价格为952.38元。根据以上信息,投资者可构造的最优风险组合的收益率和标准差分别为().

A.

9.72%和8.08%

B.

10.28%和8.08%

C.

10.10%和10.19%

D.

10.28%和9.33%

【单选题】假设一年期零息国债的收益率为10%.一年期信用等级为BBB的零息债券的收益率为15%、违约损失率为50%,则该BBB债券的违约概率是( )。

A.

94.00%

B.

93.00%

C.

6.00%

D.

7.00%

参考解析:

AI解析

重新生成

题目纠错 0

发布